- Расчет кредитных платежей: Разбираем на примерах, чтобы не попасть впросак

- Аннуитетный платеж: Равномерность или переплата?

- Плюсы и минусы аннуитетного платежа:

- Дифференцированный платеж: Платим меньше процентов?

- Плюсы и минусы дифференцированного платежа:

- Что влияет на размер кредитного платежа?

- Досрочное погашение: Как сэкономить на процентах?

- Как выбрать наиболее выгодный кредитный вариант?

- Примеры расчетов кредитных платежей в различных ситуациях

- Пример 1: Сравнение аннуитетного и дифференцированного платежей при одинаковых условиях

- Пример 2: Влияние процентной ставки на размер платежа

- Пример 3: Влияние срока кредита на размер платежа и общую переплату

Расчет кредитных платежей: Разбираем на примерах, чтобы не попасть впросак

Взять кредит – это серьезный шаг, который может как помочь нам достичь желаемого, так и обернуться финансовой кабалой. Мы все знаем, как важно тщательно планировать свои финансы, особенно когда дело касается долгосрочных обязательств, таких как кредиты. Но часто ли мы действительно понимаем, как рассчитываются наши ежемесячные платежи? В этой статье мы, опираясь на собственный опыт, подробно разберем основные методы расчета кредитных платежей, рассмотрим примеры и дадим советы, как избежать неприятных сюрпризов и выбрать наиболее выгодный вариант кредитования. Приготовьтесь, будет много цифр, но мы постараемся сделать процесс максимально понятным и интересным!

Аннуитетный платеж: Равномерность или переплата?

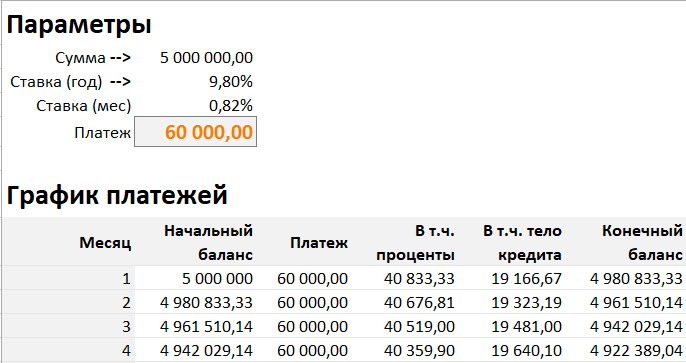

Аннуитетный платеж – это, пожалуй, самый распространенный вид кредитных платежей. Его суть проста: на протяжении всего срока кредита вы платите одну и ту же сумму каждый месяц. Казалось бы, что может быть удобнее? Но давайте разберемся, что скрывается за этой кажущейся простотой. В начале срока кредита большая часть платежа уходит на погашение процентов, а меньшая – на погашение основного долга. И только со временем, ближе к концу срока, соотношение меняется в пользу погашения основного долга. Это означает, что в первые годы вы платите банку больше процентов, чем при дифференцированном платеже. Но, с другой стороны, аннуитетный платеж позволяет более точно планировать свой бюджет, так как вы всегда знаете, какую сумму вам предстоит заплатить.

Формула для расчета аннуитетного платежа выглядит следующим образом:

M = S * (i * (1 + i)^n) / ((1 + i)^n ― 1)

где:

- M – ежемесячный платеж

- S – сумма кредита

- i – месячная процентная ставка (годовая ставка / 12)

- n – количество месяцев (срок кредита в месяцах)

Пример:

Предположим, мы берем кредит в размере 500 000 рублей на 5 лет (60 месяцев) под 12% годовых. Тогда месячная процентная ставка составит 12% / 12 = 1% (0.01). Подставляем значения в формулу:

M = 500 000 * (0.01 * (1 + 0.01)^60) / ((1 + 0.01)^60 ⎼ 1) ≈ 11 122 рубля

Таким образом, наш ежемесячный платеж составит примерно 11 122 рубля.

Плюсы и минусы аннуитетного платежа:

- Плюсы:

- Простота и удобство планирования бюджета.

- Меньший платеж в первые месяцы по сравнению с дифференцированным.

- Минусы:

- Более высокая переплата по процентам за весь срок кредита.

- Меньшая доля погашения основного долга в начале срока.

Дифференцированный платеж: Платим меньше процентов?

Дифференцированный платеж – это метод, при котором основной долг погашается равными частями на протяжении всего срока кредита, а проценты начисляются на остаток долга. Это означает, что в первые месяцы вы платите больше, а затем платеж постепенно уменьшается. Многие считают, что это более выгодный вариант, так как переплата по процентам за весь срок кредита оказывается меньше, чем при аннуитетном платеже.

Расчет дифференцированного платежа состоит из двух частей:

- Расчет части основного долга, подлежащей погашению каждый месяц:

- Расчет процентов, начисляемых на остаток долга:

Основной долг / Количество месяцев

Остаток долга * Месячная процентная ставка

Пример:

Возьмем тот же кредит в размере 500 000 рублей на 5 лет (60 месяцев) под 12% годовых. Ежемесячное погашение основного долга составит 500 000 / 60 ≈ 8 333 рубля.

В первый месяц процентная ставка будет начислена на всю сумму кредита: 500 000 * 0.01 = 5 000 рублей. Таким образом, первый платеж составит 8 333 + 5 000 = 13 333 рубля.

Во второй месяц процентная ставка будет начислена на остаток долга: (500 000 ― 8 333) * 0.01 ≈ 4 917 рублей. Таким образом, второй платеж составит 8 333 + 4 917 = 13 250 рублей.

И так далее, с каждым месяцем платеж будет уменьшаться.

Плюсы и минусы дифференцированного платежа:

- Плюсы:

- Меньшая переплата по процентам за весь срок кредита.

- Более быстрое погашение основного долга.

- Минусы:

- Более высокий платеж в первые месяцы.

- Сложность планирования бюджета из-за изменяющегося размера платежа.

Что влияет на размер кредитного платежа?

Размер кредитного платежа зависит от нескольких ключевых факторов. Понимание этих факторов поможет нам лучше ориентироваться в кредитных предложениях и выбирать наиболее выгодные условия.

- Сумма кредита: Чем больше сумма кредита, тем больше будет ежемесячный платеж.

- Процентная ставка: Чем выше процентная ставка, тем больше будет ежемесячный платеж. Даже небольшая разница в процентной ставке может существенно повлиять на общую переплату по кредиту.

- Срок кредита: Чем больше срок кредита, тем меньше будет ежемесячный платеж, но тем больше будет общая переплата по процентам. И наоборот, чем меньше срок кредита, тем больше будет ежемесячный платеж, но тем меньше будет общая переплата.

- Тип платежа: Как мы уже рассмотрели, аннуитетный и дифференцированный платежи приводят к разным размерам ежемесячных платежей и общей переплате по кредиту.

Досрочное погашение: Как сэкономить на процентах?

Досрочное погашение кредита – это отличный способ сэкономить на процентах и быстрее избавиться от долга. Большинство банков позволяют досрочно погашать кредит как частично, так и полностью, без каких-либо штрафов. Но важно помнить, что условия досрочного погашения могут отличаться в разных банках, поэтому перед подписанием кредитного договора необходимо внимательно изучить этот вопрос.

При частичном досрочном погашении вы можете либо уменьшить срок кредита, либо уменьшить размер ежемесячного платежа. Что выбрать – зависит от ваших финансовых целей и возможностей. Если вы хотите быстрее избавиться от долга и сэкономить на процентах, лучше уменьшить срок кредита. Если же вам важен комфортный размер ежемесячного платежа, лучше уменьшить его.

«Сложные проценты – это восьмое чудо света. Тот, кто понимает их, зарабатывает их, тот, кто не понимает – платит их.»

Альберт Эйнштейн

Как выбрать наиболее выгодный кредитный вариант?

Выбор кредита – это ответственный шаг, требующий внимательного анализа и сравнения различных предложений. Вот несколько советов, которые помогут нам сделать правильный выбор:

- Сравните предложения разных банков: Не стоит ограничиваться одним банком. Обязательно изучите предложения нескольких банков, чтобы найти наиболее выгодные условия.

- Обратите внимание на полную стоимость кредита (ПСК): ПСК включает в себя не только процентную ставку, но и все дополнительные комиссии и платежи, связанные с кредитом. Именно ПСК позволяет наиболее точно оценить реальную стоимость кредита.

- Оцените свои финансовые возможности: Прежде чем брать кредит, убедитесь, что вы сможете без проблем выплачивать ежемесячные платежи. Не стоит брать кредит, если вы не уверены в своих финансовых возможностях.

- Внимательно изучите кредитный договор: Перед подписанием кредитного договора внимательно прочитайте все его условия. Обратите особое внимание на условия досрочного погашения, штрафы за просрочку платежей и другие важные моменты.

- Используйте кредитные калькуляторы: Кредитные калькуляторы – это удобный инструмент, который позволяет рассчитать ежемесячный платеж и общую переплату по кредиту при различных условиях.

Примеры расчетов кредитных платежей в различных ситуациях

Чтобы лучше понять, как работают различные методы расчета кредитных платежей, рассмотрим несколько примеров в различных ситуациях.

Пример 1: Сравнение аннуитетного и дифференцированного платежей при одинаковых условиях

Предположим, мы берем кредит в размере 1 000 000 рублей на 5 лет (60 месяцев) под 10% годовых.

| Тип платежа | Ежемесячный платеж (средний) | Общая переплата по процентам |

|---|---|---|

| Аннуитетный | 21 247 рублей | 274 820 рублей |

| Дифференцированный | Переменный (от 25 000 до 16 667 рублей) | 260 417 рублей |

Как видно из таблицы, при дифференцированном платеже общая переплата по процентам меньше, чем при аннуитетном.

Пример 2: Влияние процентной ставки на размер платежа

Предположим, мы берем кредит в размере 500 000 рублей на 3 года (36 месяцев) с аннуитетным типом платежа.

| Процентная ставка | Ежемесячный платеж | Общая переплата по процентам |

|---|---|---|

| 10% | 16 134 рубля | 80 824 рубля |

| 15% | 17 333 рубля | 124 008 рублей |

Как видно из таблицы, увеличение процентной ставки на 5% приводит к значительному увеличению ежемесячного платежа и общей переплаты по кредиту.

Пример 3: Влияние срока кредита на размер платежа и общую переплату

Предположим, мы берем кредит в размере 500 000 рублей под 12% годовых с аннуитетным типом платежа.

| Срок кредита | Ежемесячный платеж | Общая переплата по процентам |

|---|---|---|

| 3 года (36 месяцев) | 16 607 рублей | 97 852 рубля |

| 5 лет (60 месяцев) | 11 122 рубля | 167 320 рублей |

Как видно из таблицы, увеличение срока кредита приводит к уменьшению ежемесячного платежа, но к значительному увеличению общей переплаты по процентам.

Подробнее

| Кредитный калькулятор онлайн | Расчет аннуитетного платежа | Расчет дифференцированного платежа | Досрочное погашение кредита | Выгодный кредит |

|---|---|---|---|---|

| Процентная ставка по кредиту | Полная стоимость кредита (ПСК) | Срок кредита | Кредитный договор | Финансовая грамотность |