Депозиты: Ваш Путеводитель в Мир Выгодных Сбережений

Приветствуем вас, дорогие читатели! Сегодня мы, как опытные блогеры, хотим поделиться с вами своими знаниями и опытом в области депозитов. Мы расскажем, что такое депозит, как он работает, и почему он может стать отличным инструментом для достижения ваших финансовых целей. Вместе мы разберемся в тонкостях этого финансового продукта и научимся использовать его с максимальной выгодой. Готовы? Тогда начнем наше увлекательное путешествие в мир депозитов!

В современном мире, когда финансовая грамотность становится все более важной, умение правильно распоряжаться своими деньгами – это ключ к финансовой стабильности и благополучию. И одним из самых надежных и проверенных временем способов сохранить и приумножить свои сбережения является банковский депозит. Но как выбрать подходящий депозит из множества предложений на рынке? Какие факторы следует учитывать при принятии решения? И как вообще работает этот инструмент? На эти и многие другие вопросы мы постараемся ответить в нашей статье.

Что такое депозит?

В самом простом определении, депозит – это денежная сумма, которую мы размещаем в банке на определенный срок под определенный процент. Банк, в свою очередь, обязуется вернуть нам эту сумму по истечении срока депозита, выплатив при этом начисленные проценты. Депозит – это, по сути, кредит, который мы предоставляем банку. Но, в отличие от кредита, который берем мы, депозит приносит нам доход в виде процентов.

Депозиты бывают разных видов и с разными условиями. Они могут отличаться по сроку, процентной ставке, валюте, возможности пополнения и снятия средств. Выбор подходящего депозита зависит от наших финансовых целей, потребностей и готовности к риску. Например, если нам нужно сохранить деньги на короткий срок, подойдет краткосрочный депозит с возможностью пополнения. Если же мы хотим получить максимальный доход, можно рассмотреть долгосрочный депозит с высокой процентной ставкой, но без возможности досрочного снятия средств.

Как работает депозит?

Механизм работы депозита довольно прост. Мы заключаем с банком договор, в котором прописываются все условия: сумма депозита, срок, процентная ставка, порядок выплаты процентов и другие важные детали. После этого мы вносим деньги на депозитный счет. В течение срока депозита банк использует наши деньги для кредитования других клиентов и получения прибыли. Из этой прибыли банк выплачивает нам проценты по депозиту.

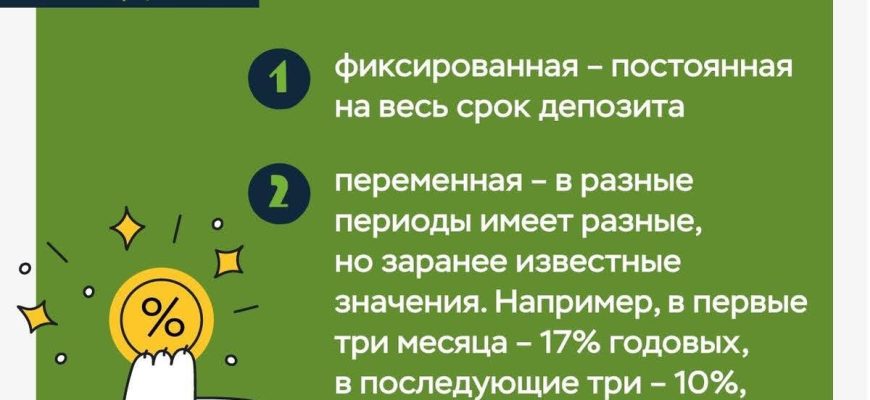

Процентная ставка по депозиту – это плата, которую банк нам платит за использование наших денег. Чем выше процентная ставка, тем больше дохода мы получим по истечении срока депозита. Однако, высокая процентная ставка не всегда является лучшим вариантом. Важно учитывать другие факторы, такие как надежность банка, условия депозита и налогообложение процентного дохода.

Виды депозитов

Существует множество различных видов депозитов, каждый из которых имеет свои особенности и преимущества. Рассмотрим основные из них:

- Срочные депозиты: Это депозиты, которые размещаются на определенный срок, обычно от одного месяца до нескольких лет. Процентная ставка по срочным депозитам, как правило, выше, чем по другим видам депозитов. Однако, досрочное снятие средств со срочного депозита может привести к потере начисленных процентов.

- Депозиты до востребования: Это депозиты, которые можно снять в любое время без потери процентов. Процентная ставка по депозитам до востребования обычно ниже, чем по срочным депозитам. Такие депозиты подходят для хранения денег, которые могут понадобиться в любой момент.

- Накопительные депозиты: Это депозиты, которые можно пополнять в течение срока действия. Накопительные депозиты позволяют постепенно увеличивать свои сбережения. Процентная ставка по накопительным депозитам может быть как фиксированной, так и плавающей.

- Валютные депозиты: Это депозиты, которые размещаются в иностранной валюте. Валютные депозиты могут быть интересны тем, кто хочет защитить свои сбережения от девальвации национальной валюты. Однако, при размещении валютного депозита следует учитывать риски, связанные с колебаниями валютных курсов.

- Депозиты с капитализацией процентов: Это депозиты, по которым начисленные проценты добавляются к сумме депозита и в дальнейшем на них также начисляются проценты. Капитализация процентов позволяет увеличить доходность депозита за счет сложного процента.

Преимущества и недостатки депозитов

Как и любой финансовый инструмент, депозиты имеют свои преимущества и недостатки. Рассмотрим их подробнее:

Преимущества депозитов:

- Надежность: Депозиты в банках, участвующих в системе страхования вкладов, застрахованы государством. Это означает, что в случае банкротства банка, мы гарантированно получим свои деньги обратно в пределах установленной суммы страхового возмещения.

- Простота: Депозиты – это простой и понятный финансовый инструмент, не требующий специальных знаний и навыков. Для открытия депозита достаточно обратиться в банк и заключить договор.

- Доходность: Депозиты позволяют получать стабильный доход в виде процентов. Процентная ставка по депозитам может быть выше, чем по другим видам сбережений, таким как хранение денег дома.

- Ликвидность: Депозиты до востребования можно снять в любое время без потери процентов. Срочные депозиты также можно снять досрочно, но в этом случае можно потерять начисленные проценты.

Недостатки депозитов:

- Низкая доходность: По сравнению с другими инвестиционными инструментами, такими как акции или облигации, депозиты имеют относительно низкую доходность. В некоторых случаях доходность депозита может быть ниже уровня инфляции, что означает, что реальная стоимость наших сбережений будет уменьшаться.

- Ограничения по снятию: Досрочное снятие средств со срочного депозита может привести к потере начисленных процентов. Это может быть проблемой, если нам срочно понадобятся деньги.

- Налогообложение: Процентный доход по депозитам облагается налогом. Это уменьшает реальную доходность депозита.

«Сбережения ─ это не то, что остается после того, как вы потратили деньги. Сбережения ─ это то, что вы откладываете перед тем, как потратить.» ー Уоррен Баффет

Как выбрать подходящий депозит?

Выбор подходящего депозита – это важный шаг, который требует внимательного анализа и учета различных факторов. Вот несколько советов, которые помогут нам сделать правильный выбор:

- Определите свои финансовые цели: Прежде чем выбирать депозит, нужно четко понимать, для чего нам нужны деньги и на какой срок. Если нам нужно сохранить деньги на короткий срок, подойдет краткосрочный депозит с возможностью пополнения. Если же мы хотим получить максимальный доход, можно рассмотреть долгосрочный депозит с высокой процентной ставкой.

- Сравните предложения разных банков: Процентные ставки по депозитам могут значительно отличаться в разных банках. Поэтому важно сравнить предложения нескольких банков, чтобы выбрать наиболее выгодный вариант. Обратите внимание не только на процентную ставку, но и на другие условия депозита, такие как возможность пополнения и снятия средств, капитализация процентов и налогообложение.

- Учитывайте надежность банка: Надежность банка – это один из самых важных факторов при выборе депозита. Выбирайте банки, которые имеют хорошую репутацию и участвуют в системе страхования вкладов. Это гарантирует, что в случае банкротства банка, мы получим свои деньги обратно.

- Обратите внимание на условия депозита: Внимательно изучите условия депозитного договора, прежде чем его подписывать. Обратите внимание на такие моменты, как порядок выплаты процентов, возможность досрочного снятия средств, условия расторжения договора и другие важные детали.

- Проконсультируйтесь со специалистом: Если у вас возникают вопросы или сомнения при выборе депозита, обратитесь за консультацией к финансовому консультанту. Он поможет вам разобраться в тонкостях этого финансового инструмента и выбрать наиболее подходящий вариант, исходя из ваших индивидуальных потребностей и финансовых целей.

Депозиты как инструмент для достижения финансовых целей

Депозиты могут быть эффективным инструментом для достижения различных финансовых целей. Например, с помощью депозитов можно:

- Создать финансовую подушку безопасности: Регулярно откладывая часть своих доходов на депозит, мы можем создать финансовую подушку безопасности, которая поможет нам справиться с непредвиденными расходами или финансовыми трудностями.

- Накопить на крупную покупку: Если мы планируем совершить крупную покупку, такую как автомобиль или квартира, можно открыть накопительный депозит и регулярно пополнять его. Это позволит нам накопить необходимую сумму быстрее и без ущерба для текущего бюджета.

- Обеспечить себе достойную пенсию: Откладывая часть своих доходов на долгосрочный депозит, мы можем обеспечить себе достойную пенсию в будущем. Чем раньше мы начнем откладывать, тем больше будет наша пенсия.

- Приумножить свои сбережения: Депозиты позволяют получать стабильный доход в виде процентов. Этот доход можно реинвестировать, увеличивая свои сбережения с течением времени.

Налогообложение депозитов

Важно помнить, что процентный доход по депозитам облагается налогом. В большинстве стран ставка налога на процентный доход составляет определенный процент от суммы полученных процентов. Налог удерживается банком при выплате процентов и перечисляется в бюджет. Размер налога может зависеть от различных факторов, таких как размер процентного дохода, налоговый статус вкладчика и законодательство страны.

При выборе депозита следует учитывать налогообложение процентного дохода. Реальная доходность депозита после уплаты налога может быть ниже, чем заявленная процентная ставка. Поэтому важно учитывать этот фактор при сравнении предложений разных банков.

Депозиты – это надежный, простой и доступный финансовый инструмент, который может помочь нам сохранить и приумножить свои сбережения, а также достичь различных финансовых целей. Выбор подходящего депозита требует внимательного анализа и учета различных факторов, таких как процентная ставка, надежность банка, условия депозита и налогообложение процентного дохода. Надеемся, что наша статья помогла вам разобраться в тонкостях этого финансового продукта и научила использовать его с максимальной выгодой.

Помните, что финансовая грамотность – это ключ к финансовой стабильности и благополучию. Учитесь, развивайтесь и принимайте взвешенные финансовые решения!

Подробнее

| Виды депозитов | Процентные ставки по депозитам | Страхование вкладов | Налогообложение депозитов | Депозитный калькулятор |

|---|---|---|---|---|

| Вклад до востребования | Срочный вклад | Накопительный вклад | Валютный вклад | Как выбрать банк для депозита |